Prestigio inmobiliario

Menú

Haga realidad su proyecto

Financie su proyecto con nuestros socios

¿Por qué el préstamo hipotecario es esencial en el entorno crediticio en Francia?

Nuestra empresa de expertos

Expertos en PRÉSTAMOS HIPOTECARIOS del sector bancario e inmobiliario, Asesores de Gestión Patrimonial con más de 20 años de experiencia y conocimientos técnicos

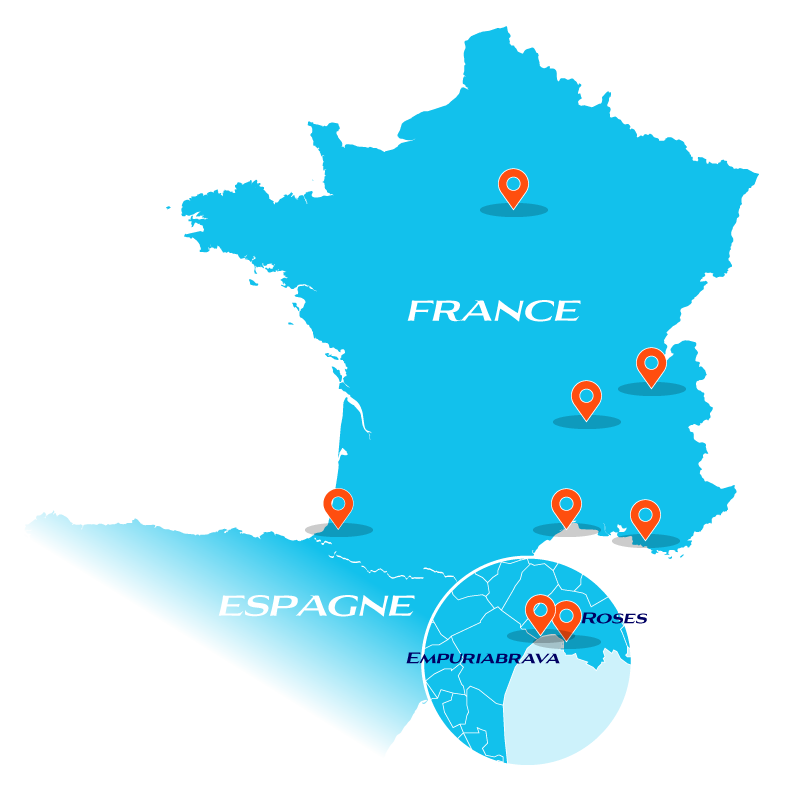

- Un equipo de 10 empleados repartidos entre París, Lyon, Annecy, Biarritz, Montpellier y Marsella.

- Un back office gestionado por dos analistas con amplios conocimientos de las condiciones de préstamo.

- Una relación con nuestros socios bancarios, los bancos europeos

- Una organización a escala humana para adaptarse fácilmente a sus necesidades.

Nuestro trabajo

A la medida de cada cliente, porque cada viaje es diferente.

Zona geográfica: Francia / España

Las 6 palabras clave del PRÉSTAMO HIPOTECARIO para completar sus objetivos

- Antigüedad del préstamo

- Seguro de préstamo

- Denegación de la garantía

- El tipo de usura

- Pendientes

- Comportamiento bancario

Nuestros objetivos

"reunirse es un comienzo, permanecer juntos es un progreso, trabajar juntos es un éxito".

Henry Ford

Proporcionar a nuestros clientes :

- Acceso a soluciones de financiación hipotecaria

- Experiencia en viabilidad financiera para ahorrar tiempo

- Apoyo receptivo para asegurar un proyecto

- El apoyo y la información que necesita para comprender nuestras actuaciones

Nuestras soluciones con nuestro socio preferente

¡TRANSMITA LA INFORMACIÓN ADECUADA

A LA PERSONA ADECUADA

EN EL MOMENTO ADECUADO!

PRÉSTAMOS HIPOTECARIOS

Podemos ofrecerle soluciones de financiación.

NUESTROS ACTIVOS PARA EL ÉXITO :

- Sin cambio de banco

- Sin seguro obligatorio

- Edad al final del préstamo 95 años como máximo

- Plazo máximo 30 años (según el socio)

- In fine 10 años máximo

¿PARA QUIÉN ES?

Propietarios e inquilinos

- Empleados, jubilados, pensionistas

- Profesiones liberales

- Directores de empresa

- SARL, SCI, EIRL, intermediarios inmobiliarios

- PYME y PYMI

Un préstamo hipotecario puede utilizarse para financiar una necesidad inmediata de fondos para cualquier proyecto.

Servicios personales y profesionales

- Financiación de un préstamo puente al final del plazo, sobre una base amortizable o una combinación de ambas.

- Financiar un préstamo puente o un préstamo bullet que llega al final de su plazo.

Un préstamo hipotecario puede utilizarse para financiar una necesidad inmediata de fondos para cualquier proyecto.

Servicios personales y profesionales

- Refinanciar los préstamos pendientes, ampliar los plazos hasta 25 años para reducir la deuda.

- Para hacer sitio a los nuevos proyectos de nuestros clientes.

Una hipoteca para financiar una compra

Sólo para :

- Trabajadores por cuenta ajena, jubilados, pensionistas, autónomos y empresas inmobiliarias familiares.

- Financiación para todos los proyectos de adquisición en la Costa Brava (España) con garantía sobre un inmueble en Francia. Financiación del 110% de la compra sobre plano para particulares y autónomos.

- Adquisición y financiación de obras

- Financiación para un proyecto de adquisición Terreno + construcción con la posibilidad de un aplazamiento de 24 meses (periodo no incluido en el plazo de 25 años del préstamo)

- Financiación de una adquisición a través de un SCI familiar o comercial (IR o IS)

Testimonios

Tenemos 73 años y somos propietarios de nuestra vivienda principal, una vivienda de alquiler en la región de París y una segunda vivienda en España. Dentro de unos años, venderemos nuestra vivienda principal, que es demasiado grande e inadecuada para nuestro futuro... Nos trasladaremos a Roses, en España. Nuestros 2 hijos también tienen planes de comprar una propiedad en la Costa Brava y nos gustaría ayudarles haciendo una donación de 75.000 euros cada uno. Somos clientes de dos bancos y ninguno de ellos puede financiar nuestras necesidades de efectivo. Uno de nuestros asesores bancarios nos puso en contacto con uno de los socios de N1 France Espagne Immobilier. Teníamos una hipoteca, con un capital pendiente de 50.000 euros sobre nuestra propiedad en alquiler y una cuota mensual de 1.634 euros. La solución propuesta: Financiar las necesidades de tesorería de nuestros hijos por valor de 150.000 euros. Reembolso del principal pendiente de nuestra hipoteca de 50 000 EUR. Todo bajo un préstamo bullet a 10 años con la opción de salir tan pronto como decidamos hacerlo. Intereses 700€/mes Sin seguro de préstamo Garantía hipotecaria sobre nuestra vivienda en alquiler.

Sr. y Sra. H.

Steeve BEAUDOUIN

Consejero Delegado de N1 France Espagne Immobilier

Valora esta página

N°1 Immobilier France Espagne es una red de agentes inmobiliarios en España que puede ayudarle con todas sus necesidades de compra de propiedades.

Encuentre la propiedad de sus sueños en la Costa Brava

Exclusividades | Apartamento | Villa | Terreno |

Vista al mar o al canal | Amarre | Comercio |

Casa | Loft | Estudio | Atico | Penthouse |

Propiedad | Casa de Pescador

Por ciudad :

Política de privacidad Política de uso de cookies AVISO LEGAL N1 Immobilier France Espagne Derechos de autor 2024 ©

Route de Figueras, Av. Nord 111 Local 1 en Roses 17480 - Girona (España)

+34 972 15 22 41 | info@n1immo.com